Lorsqu’un praticien libéral, un vétérinaire ou un professionnel paramédical s’installe, la question de la protection sociale devient une priorité absolue. Pourtant, face à la multitude d’offres disponibles, il est fréquent de constater des écarts significatifs sur la note finale. Comprendre les mécanismes qui font fluctuer le tarif d’une assurance prévoyance est essentiel pour construire une protection robuste sans compromettre votre équilibre budgétaire.

Contrairement à une assurance classique dont le coût est souvent fixe, votre contrat de prévoyance est une protection sur mesure. Le montant que vous allez payer mensuellement dépend de paramètres techniques précis, mais aussi de votre profil professionnel unique. Il est donc crucial d’analyser ces éléments pour éviter de payer une prime injustifiée.

Les facteurs déterminants du prix de votre contrat

Le montant de votre cotisation ne sort pas d’un chapeau. Il résulte d’un calcul actuariel précis basé sur votre risque réel de ne plus pouvoir exercer.

Votre spécialité et le risque métier

Le premier élément qui influence le prix de l’assurance prévoyance est la nature même de votre activité. Un chirurgien, un dentiste, un vétérinaire ou un infirmier libéral n’exposent pas leur corps aux mêmes risques. Une pathologie légère, sans conséquence pour un consultant, peut mettre fin à la carrière d’un praticien dont le geste technique est le cœur de métier. Les assureurs classent ainsi les professions par catégories de risque. Plus votre activité sollicite physiquement votre capacité de travail, plus le risque financier pour l’assureur est élevé, ce qui impacte mécaniquement le tarif.

Votre âge au moment de la souscription

C’est une règle immuable en assurance : plus vous souscrivez tôt, plus le coût est faible. En contractant votre prévoyance dès le début de votre installation, vous bénéficiez de tarifs attractifs et vous vous protégez contre les éventuels soucis de santé qui pourraient survenir avec l’âge. Si vous attendez une décennie, non seulement la cotisation sera plus élevée en raison de votre âge, mais vous courez également le risque qu’une pathologie survenue entre-temps ne soit exclue des garanties par l’assureur.

Le choix des garanties et les options

C’est ici que vous avez le plus de levier pour faire varier le prix de l’assurance prévoyance. Une prévoyance se compose de plusieurs briques : le maintien de revenu en cas d’incapacité temporaire de travail, la rente invalidité, et le capital décès. Plus les niveaux d’indemnisation sont élevés, plus la prime augmente. Il est crucial de trouver le juste équilibre entre une couverture qui vous protège réellement contre une perte totale de revenus et un budget soutenable sur le long terme.

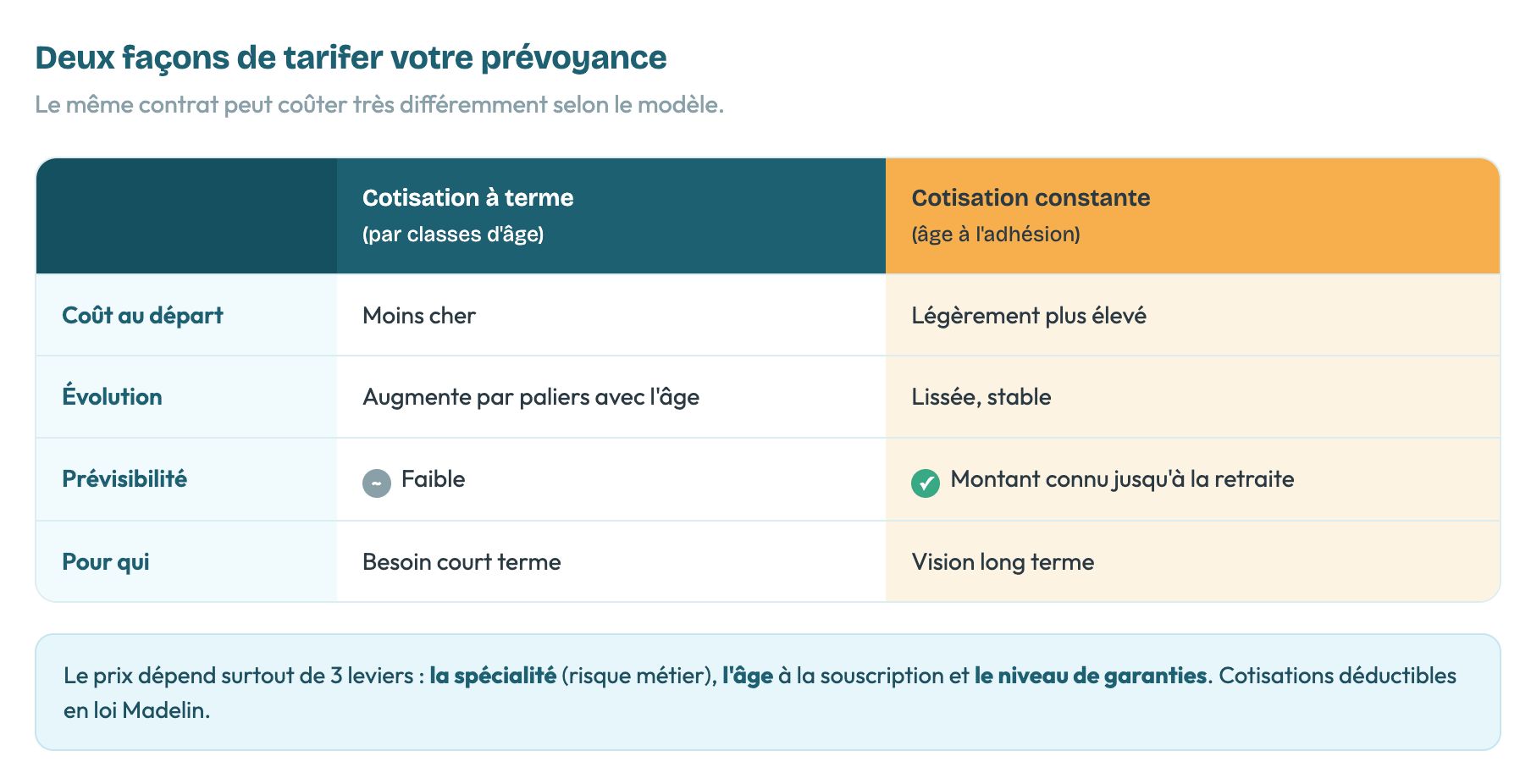

Les modèles de tarification existants

Dans le monde de la prévoyance pour médecins, infirmiers ou vétérinaires, il existe deux grandes manières de tarifer les contrats : la tarification par classes d’âge et la tarification constante.

La tarification par classes d’âge (cotisation à terme) semble moins chère au début, mais elle augmente par paliers à mesure que vous vieillissez. À l’inverse, la tarification constante (âge à l’adhésion) , bien que légèrement plus élevée à la souscription, lisse le coût sur toute la durée du contrat. En tant que professionnel de santé, privilégier cette seconde option est souvent une stratégie plus prudente pour anticiper vos charges futures, car vous savez exactement ce que vous allez payer jusqu’à votre départ à la retraite, sans surprise liée au vieillissement.

Le rôle indispensable du courtier

Face à cette complexité technique, comparer seul les offres devient un exercice périlleux. Il ne s’agit pas uniquement de trouver le tarif le plus bas, mais d’obtenir le meilleur rapport entre le coût et la qualité des garanties. C’est précisément là que l’intervention d’un courtier spécialisé change la donne.

Une analyse objective de vos besoins

Un courtier en assurances n’est pas lié à une seule compagnie. Son rôle est de disséquer vos besoins réels. Êtes-vous en couple ? Avez-vous des enfants à charge ? Quel est votre niveau de revenus à maintenir en cas d’arrêt prolongé ? Il réalise un audit complet pour éviter les sur-assurances inutiles ou les sous-assurances dangereuses. Ce travail de conseil permet d’ajuster les curseurs pour optimiser votre cotisation tout en maintenant une protection efficace.

Un accès aux contrats spécialisés

Certains contrats de prévoyance ne sont pas accessibles au grand public et sont réservés aux réseaux de courtiers. Ces contrats offrent souvent des conditions d’indemnisation plus favorables aux professions médicales, avec des définitions de l’invalidité mieux adaptées à votre réalité quotidienne. En bénéficiant de ces accès exclusifs, vous accédez à des tarifications compétitives que vous ne pourriez pas obtenir en contactant directement un assureur généraliste.

Un gain de temps et une expertise juridique

Lire les conditions générales d’un contrat de 50 pages demande une expertise spécifique. Le courtier décrypte les petites lignes : les délais de carence, les franchises, les exclusions de garantie, et surtout, la méthode de calcul de l’invalidité. En passant par un spécialiste, vous vous assurez que le tarif que vous payez correspond à une couverture réellement opérationnelle en cas de coup dur. Il vérifie notamment que la clause d’invalidité est professionnelle et non fonctionnelle, ce qui est déterminant pour votre niveau d’indemnisation réel.

Comment optimiser le budget de votre protection sociale

Plutôt que de chercher à réduire vos garanties pour baisser votre cotisation, essayez d’optimiser la structure de votre contrat. La déductibilité fiscale via la Loi Madelin est votre meilleur allié. Dans le cadre d’un contrat éligible, vos cotisations sont déductibles de votre revenu imposable.

Concrètement, cela signifie que le coût réel de votre prévoyance est nettement inférieur à la prime affichée, puisque l’État finance indirectement une partie de votre protection grâce à l’économie d’impôt réalisée. Un courtier pourra vous accompagner dans le montage de ce contrat pour maximiser cet avantage fiscal.

Il veillera également à ce que vos indemnités journalières soient correctement imposées selon le régime fiscal le plus favorable, évitant ainsi de payer des impôts inutiles sur les prestations que vous recevriez en cas d’arrêt de travail. Cette gestion globale permet de réduire significativement le reste à charge réel, rendant ainsi une protection haut de gamme bien plus accessible qu’il n’y paraît au premier abord.