Le quotidien de nombreux actifs est exigeant, marqué par une pression constante et une gestion du temps qui laisse peu de place à l’analyse de sa propre protection sociale. Pourtant, bien comprendre les différents éléments de sa couverture est essentiel pour sécuriser son avenir financier. Une confusion revient fréquemment au moment de structurer ses contrats d’assurance : celle qui lie, à tort, la mutuelle santé à la prévoyance.

Si ces deux dispositifs sont indispensables, ils répondent à des besoins radicalement différents. Pour éviter les imprévus en cas d’arrêt de travail ou d’hospitalisation, il est primordial d’assimiler la différence entre mutuelle et prévoyance.

Comprendre ces mécanismes financiers, c’est avant tout prendre conscience que votre capacité à générer des revenus constitue votre actif le plus précieux, et que sa protection nécessite une stratégie adaptée, distincte de celle que vous déployez pour couvrir vos frais médicaux courants. Cette distinction constitue le socle de toute organisation patrimoniale efficace, garantissant une sérénité indispensable face aux aléas de la vie.

La mutuelle santé pour le remboursement des soins courants

La mutuelle santé, également appelée complémentaire santé, a un objectif précis : venir compléter les remboursements du régime obligatoire de la Sécurité sociale. Lorsque vous consultez un praticien, effectuez des examens de contrôle ou achetez des médicaments, le remboursement de base ne couvre souvent qu’une partie des frais engagés.

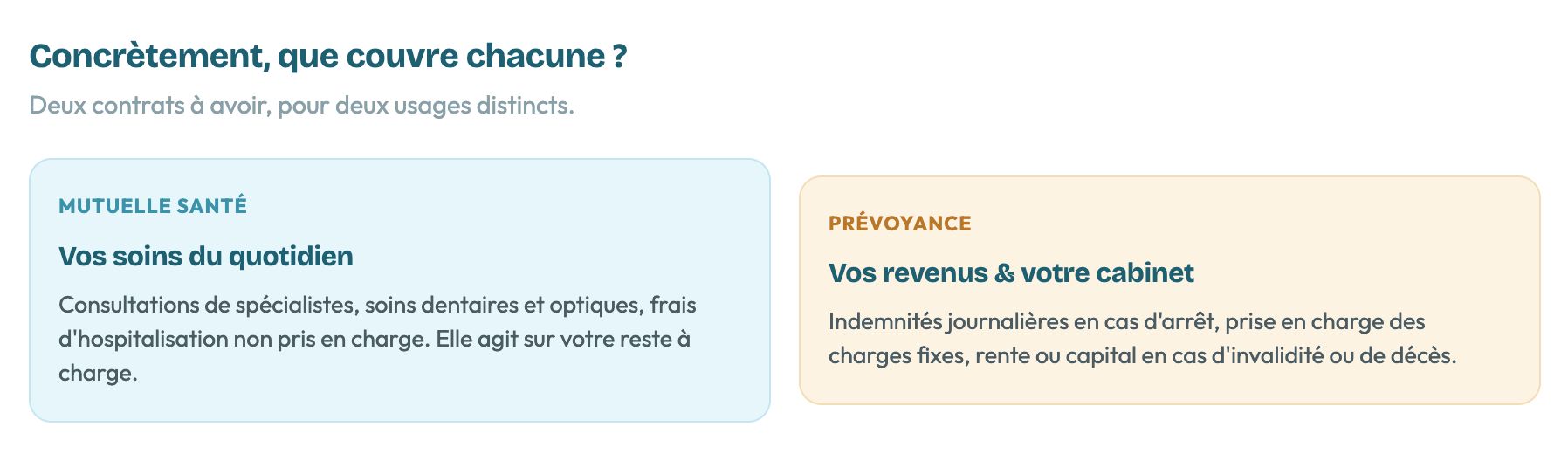

Une bonne mutuelle permet de réduire significativement votre reste à charge pour les consultations de spécialistes, les soins dentaires et optiques, ou les frais d’hospitalisation non pris en charge par l’Assurance Maladie. Elle intervient donc en cas de dépenses de santé immédiates et récurrentes. Cependant, elle ne compense en aucun cas la perte de revenus liée à une incapacité de travailler. C’est ici que la confusion s’installe, et c’est là que réside toute la différence entre prévoyance et mutuelle.

Là où la mutuelle allège votre budget quotidien face aux soins de santé, elle reste impuissante si votre état de santé vous empêche d’exercer votre activité professionnelle ou de percevoir votre rémunération habituelle. Elle agit uniquement comme un rempart contre les dépenses médicales, sans aucune interférence avec votre comptabilité ou vos revenus professionnels.

La prévoyance pour la protection du niveau de vie

La prévoyance santé ne concerne pas le remboursement de vos médicaments, mais la protection de votre niveau de vie et la pérennité de vos ressources. Imaginez que, suite à un accident, une maladie invalidante ou une pathologie prolongée, vous soyez dans l’incapacité d’exercer votre métier pendant plusieurs mois, voire plusieurs années. Le versement de vos revenus s’arrête ou diminue drastiquement.

C’est dans cette situation critique que le contrat de prévoyance prend le relais. Il est conçu pour maintenir votre niveau de vie : en cas d’arrêt de travail, la prévoyance vous verse des indemnités journalières pour compenser la baisse de vos revenus. Ces montants viennent compléter les prestations souvent limitées données par les régimes obligatoires, qui ne permettent pas toujours de conserver un train de vie standard. Il permet également de couvrir vos charges fixes, car vos obligations financières continuent de courir, que vous soyez en mesure de travailler ou non : loyer, assurances, emprunts bancaires ou autres frais incompressibles.

Une prévoyance bien dimensionnée permet de maintenir l’équilibre financier de votre foyer ou de votre structure. Enfin, au-delà de l’arrêt temporaire, la prévoyance protège votre avenir en cas d’invalidité permanente ou de décès. Elle prévoit alors le versement d’une rente ou d’un capital, essentiel pour assurer la sécurité financière de vos proches et le maintien de votre autonomie. Il s’agit d’une assurance de personne qui sécurise votre avenir économique sur le long terme.

Synthèse des différences majeures entre mutuelle et prévoyance

Pour bien visualiser l’articulation de ces deux protections, voici les points de différences clés :

| Caractéristique | Mutuelle santé | Prévoyance |

| Objectif principal | Rembourser vos frais de santé | Protéger vos revenus et votre outil de travail |

| Événement déclencheur | Dépense de soins courante | Incapacité de travail, invalidité ou décès |

| Conséquence financière | Réduit votre reste à charge | Maintient votre salaire et paie vos charges |

Il est crucial de retenir que, si la mutuelle est une protection nécessaire pour votre santé au quotidien, la prévoyance est une protection indispensable pour votre indépendance financière sur le long terme.

Ne pas faire la différence entre prévoyance et mutuelle, c’est prendre le risque de laisser votre situation financière vulnérable face à une interruption soudaine d’activité. Une couverture adéquate doit obligatoirement intégrer ces deux volets pour offrir une protection complète et cohérente. Quel que soit votre statut professionnel, la superposition de ces garanties est le seul moyen de se prémunir efficacement contre les imprévus qui peuvent survenir sans prévenir.

Comment choisir la prévoyance la plus adaptée

Face à la complexité des contrats d’assurance, le choix d’une couverture adaptée nécessite une réelle expertise. Faire appel à un courtier indépendant est recommandé pour analyser précisément vos risques, sélectionner parmi les meilleures offres du marché les garanties les plus robustes, et bénéficier d’un accompagnement évolutif.

Un courtier agit comme un partenaire stratégique, possédant la connaissance technique pour décrypter les clauses parfois opaques des contrats (comme les définitions de l’invalidité ou les modalités de calcul des indemnités) afin de vous éviter les pièges d’une souscription directe inappropriée.