Si nous sommes habitués à assurer notre véhicule ou notre habitation, nous oublions trop souvent d’assurer notre propre capacité à générer des revenus. C’est précisément à cette question que répond le contrat de prévoyance santé, un pilier souvent méconnu mais pourtant essentiel de la protection sociale.

Une vision claire de la prévoyance

Lorsqu’on s’interroge sur l’assurance prévoyance, il faut avant tout comprendre qu’elle constitue un filet de sécurité financier indispensable. Contrairement à une mutuelle santé qui vient rembourser vos frais médicaux, la prévoyance a pour vocation de remplacer votre revenu lorsque la maladie, l’accident ou une invalidité vous empêche temporairement ou définitivement de travailler.

La définition de l’assurance prévoyance repose sur la compensation des pertes financières subies durant ces périodes de vulnérabilité. Elle permet de maintenir un niveau de vie décent pour vous-même et votre foyer, tout en assurant le règlement de vos charges fixes. Pour beaucoup de travailleurs, qu’ils soient salariés ou indépendants, la sécurité sociale ne couvre qu’une fraction des besoins réels, rendant ce complément vital.

Dans le langage courant, la notion de prévoyance santé est parfois source de confusion. Il est donc crucial de distinguer deux mécanismes complémentaires :

- La mutuelle : Elle prend en charge le ticket modérateur et les dépassements d’honoraires pour vos soins courants.

- La prévoyance : Elle compense la perte de revenus liée à l’arrêt de l’activité professionnelle.

L’objectif est simple : vous permettre de vous concentrer exclusivement sur votre rétablissement sans avoir à subir le stress lié à l’effondrement de vos ressources financières.

Les piliers de la protection

Un contrat de prévoyance complet repose généralement sur trois axes de protection majeurs qui sécurisent votre avenir financier :

- Le maintien de revenu en cas d’arrêt de travail : Via le versement d’indemnités journalières, ce mécanisme compense votre perte de salaire ou de chiffre d’affaires. C’est un point critique pour les professions libérales, médicales, paramédicales ou vétérinaires, dont les régimes obligatoires offrent souvent une protection limitée. Ce versement intervient après une période appelée « franchise », que vous pouvez moduler lors de la souscription.

- La rente ou le capital invalidité : En cas d’incapacité permanente à poursuivre votre activité, le contrat prévoit le versement d’un capital ou d’une rente viagère. Ce pilier protège votre avenir à long terme lorsque la reprise du travail n’est plus envisageable, soit partiellement, soit totalement. C’est une protection essentielle pour faire face aux coûts de réaménagement de vie.

- La garantie décès : Elle assure le versement d’un capital ou d’une rente à vos bénéficiaires, permettant de couvrir les frais immédiats, les dettes éventuelles comme un crédit immobilier, ou le maintien du niveau de vie de votre famille après votre disparition.

Les spécificités des contrats

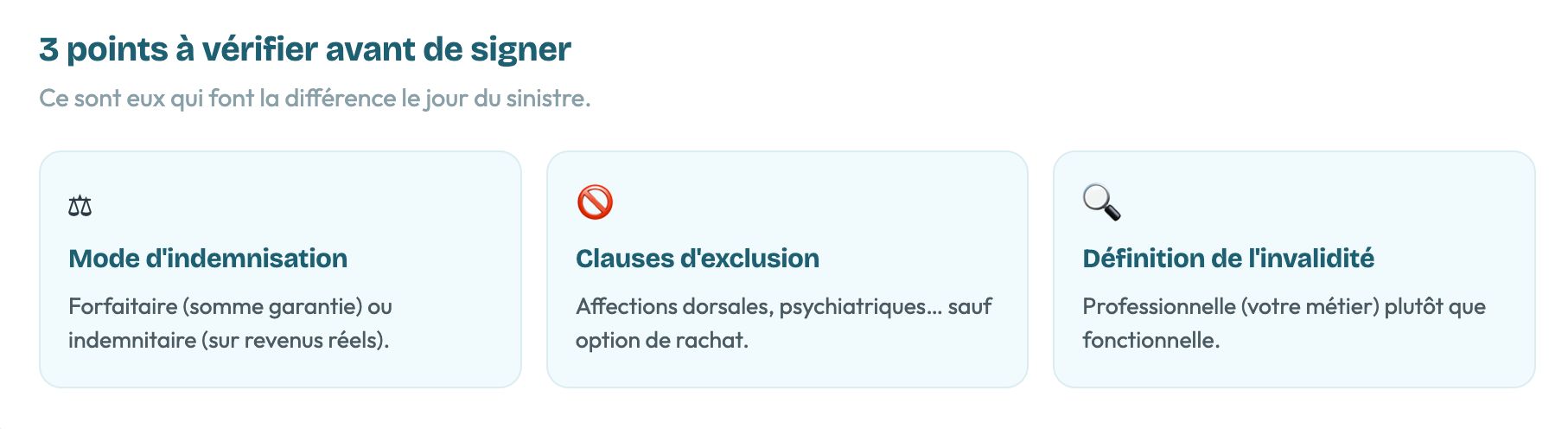

Le choix d’un contrat ne doit pas se faire au hasard, car les conditions varient drastiquement d’un assureur à l’autre. Il est essentiel d’examiner attentivement plusieurs critères techniques avant de vous engager.

Le premier point est le mode d’indemnisation. Certains contrats prévoient des indemnités forfaitaires, tandis que d’autres sont indemnitaires. Dans le second cas, l’assureur se base sur les revenus réellement perdus, ce qui peut parfois restreindre les indemnités si vos revenus ont fluctué. Le forfait, lui, garantit le paiement de la somme convenue à la signature, indépendamment des variations de revenus.

Le second point de vigilance concerne les clauses d’exclusion. De nombreux contrats excluent certaines pathologies comme les affections dorsales ou psychiatriques, sauf si vous souscrivez à des options de rachat d’exclusion. Pour un professionnel de santé, un chirurgien ou un vétérinaire, ces garanties sont souvent le cœur même de la protection.

Enfin, la définition même de l’invalidité peut différer : certains assureurs considèrent l’invalidité professionnelle (votre capacité à exercer votre métier spécifique) tandis que d’autres se basent sur l’invalidité fonctionnelle (votre capacité à effectuer les gestes de la vie quotidienne).

La différence d’indemnisation est majeure.

L’accompagnement par un courtier expert

La complexité technique des contrats de prévoyance justifie souvent l’intervention d’un courtier spécialisé. Ce professionnel agit comme un intermédiaire entre vous et les compagnies d’assurance. Son rôle est de vous permettre d’accéder aux garanties les plus robustes en fonction de votre situation particulière.

Le courtier dispose d’une vision globale du marché, ce qui lui permet de comparer les offres, d’analyser les clauses juridiques et de débusquer les zones d’ombre qui pourraient vous pénaliser. Il ne se limite pas à la souscription ; il vous accompagne tout au long de la vie de votre contrat, notamment en cas de sinistre, pour faciliter les démarches administratives et le déblocage des indemnités auprès des assureurs.

Pour un professionnel dont le temps est une ressource précieuse, cet accompagnement représente une sécurité supplémentaire non négligeable.