L’arrivée d’un enfant est un moment charnière dans la vie d’une femme. Pour les praticiennes libérales, cet événement s’accompagne d’un défi financier majeur : le maintien des revenus professionnels durant l’arrêt de l’activité. Contrairement aux salariées, le régime obligatoire offre une couverture souvent insuffisante pour compenser la perte de chiffres d’affaires liée à la maternité. Souscrire une protection adaptée devient alors une nécessité absolue pour aborder cette période sereinement, sans mettre en péril l’équilibre de son cabinet.

Les limites du régime obligatoire et le besoin d’une prévoyance complémentaire

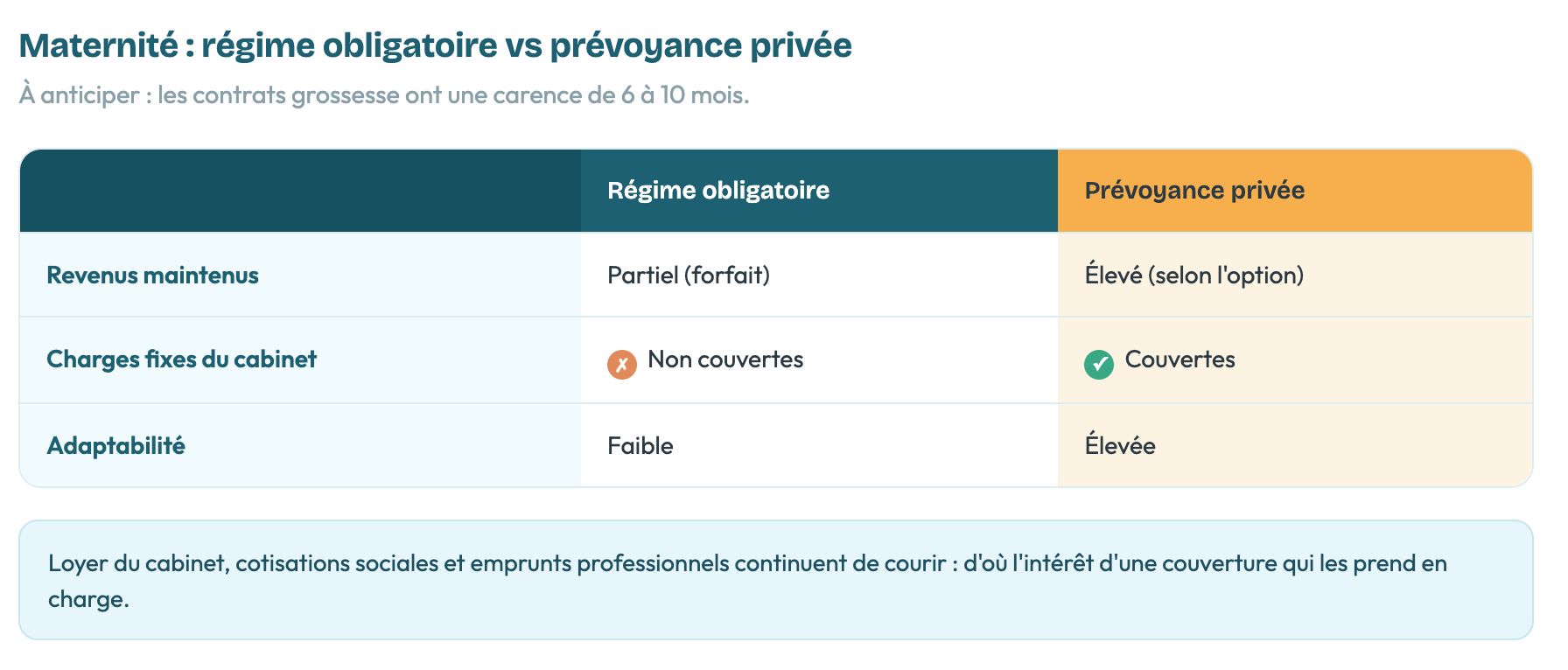

Le régime d’assurance maladie des professions libérales et paramédicales verse des indemnités journalières forfaitaires durant le congé maternité légal. Cependant, ce montant est souvent déconnecté de la réalité économique d’un cabinet médical ou paramédical. En 2026, si les forfaits permettent de couvrir les besoins de base, ils ne prennent pas en compte le maintien des charges fixes (loyer du cabinet, cotisations sociales, emprunts professionnels) qui continuent de courir pendant votre absence.

C’est ici qu’interviennent les prévoyances santé pour la grossesse. Ce type de contrat vient compléter les prestations sociales pour maintenir un niveau de vie décent pendant la période de suspension d’activité. Il est primordial d’anticiper ces besoins bien avant le début de la grossesse, car la majorité des contrats prévoient des délais de carence allant de 6 à 10 mois.

Comparaison des couvertures

| Type de couverture | Revenus maintenus | Charges fixes | Adaptabilité |

| Régime obligatoire | Partiel (forfait) | Non couvertes | Faible |

| Prévoyance privée | Élevé (selon option) | Couvertes | Élevée |

Anticiper les risques de santé durant la maternité

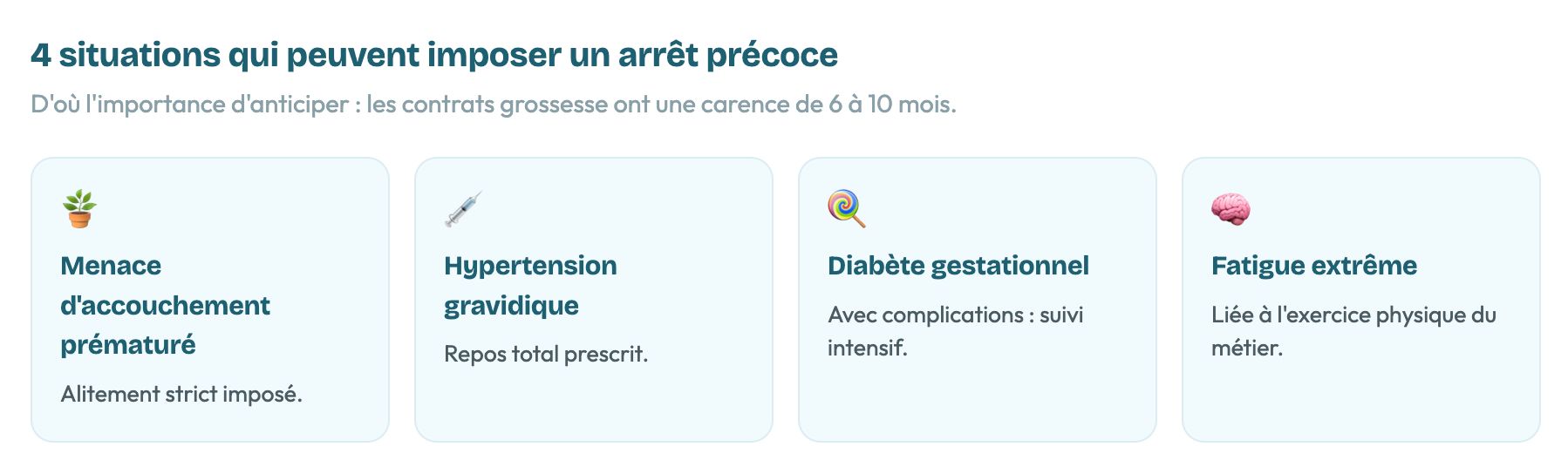

Le parcours de maternité ne se déroule pas toujours comme prévu. Certaines praticiennes peuvent être confrontées à des aléas médicaux imposant un repos forcé bien avant la date prévue du congé légal. Une prévoyance en cas d’arrêt maladie durant la grossesse joue un rôle crucial dans ces moments-là. Elle permet de couvrir la perte de revenus liée à un arrêt de travail précoce, souvent qualifié de grossesse pathologique lorsqu’il est justifié médicalement par un praticien pour protéger la santé de la mère ou de l’enfant.

Les risques fréquents justifiant un arrêt de travail précoce

- Menace d’accouchement prématuré nécessitant un alitement strict.

- Hypertension artérielle gravidique imposant un repos total.

- Diabète gestationnel avec complications nécessitant un suivi intensif.

- Fatigue extrême liée à l’exercice physique du métier (particulièrement chez les professions paramédicales).

De nombreuses professionnelles s’interrogent sur les offres spécifiques du marché. Par exemple, les garanties offertes sur certains contrats en prévoyance grossesse sont souvent choisies par les médecins souhaitant une couverture robuste.

Dans les cas des IDEL, une prévoyance pour infirmière libérale en cas de grossesse doit répondre aux spécificités d’un métier physique et exigeant sur le terrain, où le port de charges ou les déplacements fréquents sont fréquents. Analyser ces solutions demande une expertise pointue pour vérifier les conditions d’exclusion, le montant des indemnités journalières (IJ) et la durée de versement.

Analyser son contrat de prévoyance avec précision

Pour éviter les mauvaises surprises, il est nécessaire de se pencher sur plusieurs points techniques lors de la sélection de votre contrat :

- Le délai de franchise : Il s’agit du nombre de jours avant que les indemnités ne soient versées. Un délai court est préférable pour éviter une perte de revenus immédiate.

- Le mode d’indemnisation : Vérifiez si votre contrat indemnise sur la base d’un forfait ou sur le revenu réel. L’indemnisation au réel est souvent plus avantageuse pour les revenus élevés.

- Les exclusions de garantie : Certains contrats excluent spécifiquement les arrêts liés à la grossesse. Il est vital de vérifier que votre contrat ne comporte pas de clause restrictive sur ce point.

- La durée de versement : Assurez-vous que les indemnités peuvent être versées sur une période suffisamment longue en cas de complications persistantes post-accouchement.

Comment être sûr de choisir la meilleure prévoyance grossesse

Face à la complexité des garanties, faire appel à un courtier spécialisé dans les contrats pour professionnels du médical est un atout stratégique. Il réalise un audit personnalisé de votre situation pour comparer les différentes options de prévoyance grossesse pour les professions libérales disponibles sur le marché.

Son rôle est d’identifier le contrat dont les clauses sont les plus protectrices, tout en vous aidant à décrypter les conditions générales et à sécuriser votre rémunération. Ne laissez pas le hasard décider de votre protection financière, une étude rigoureuse est le meilleur moyen de conjuguer vie professionnelle et maternité.

L’accompagnement par un expert permet également de s’assurer que le montant de votre cotisation est en adéquation avec votre protection réelle. Trop souvent, les praticiennes souscrivent des contrats standards inadaptés, générant un surcoût inutile ou une sous-couverture périlleuse. Un courtier agit comme un tiers de confiance pour transformer une démarche technique et parfois obscure en une solution simple et rassurante.