En tant que professionnel de santé libéral, votre capacité à travailler constitue votre actif le plus précieux. Pourtant, en cas d’arrêt de travail, d’invalidité ou de décès, les régimes obligatoires ne couvrent généralement qu’une fraction limitée de vos revenus réels. Le dispositif fiscal Madelin a été conçu pour permettre aux indépendants de pallier ces carences tout en optimisant leur situation financière. Comprendre le fonctionnement de ce mécanisme est une étape cruciale pour bâtir une protection sociale solide et adaptée aux réalités de votre exercice.

Le principe du cadre Madelin pour les indépendants

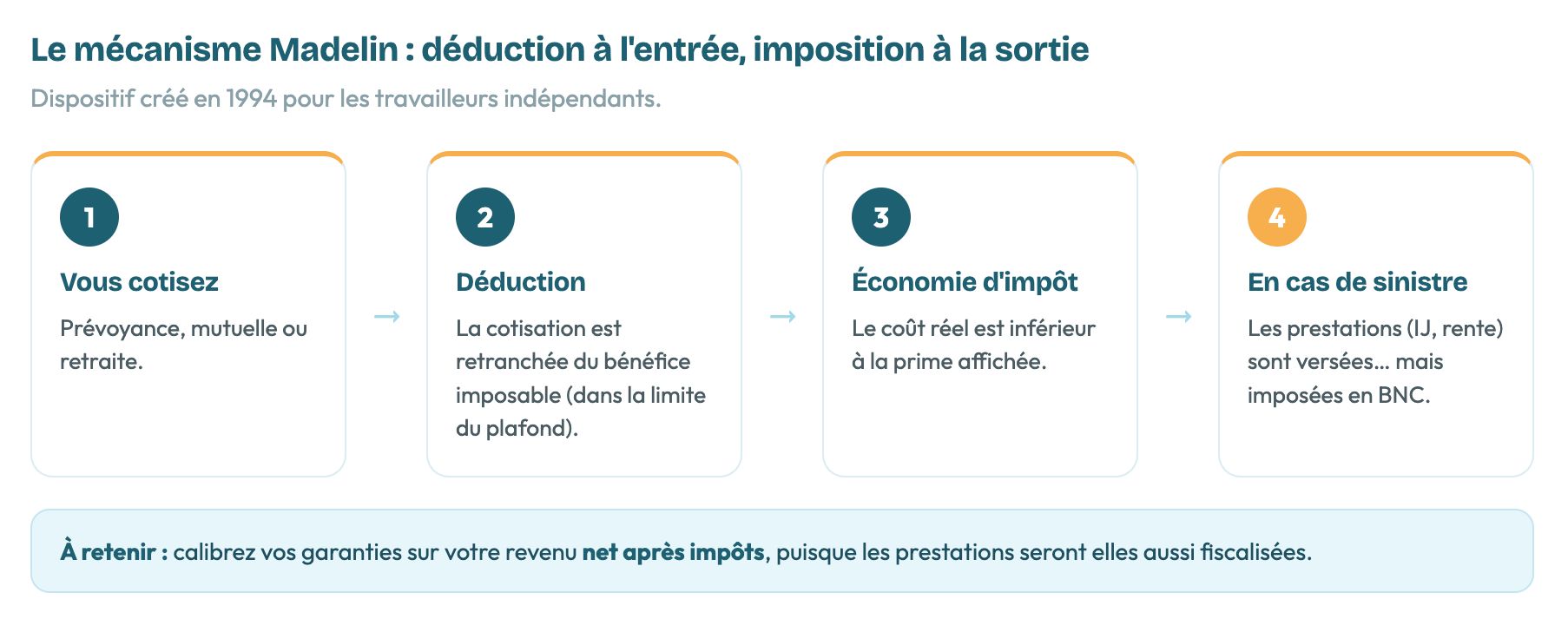

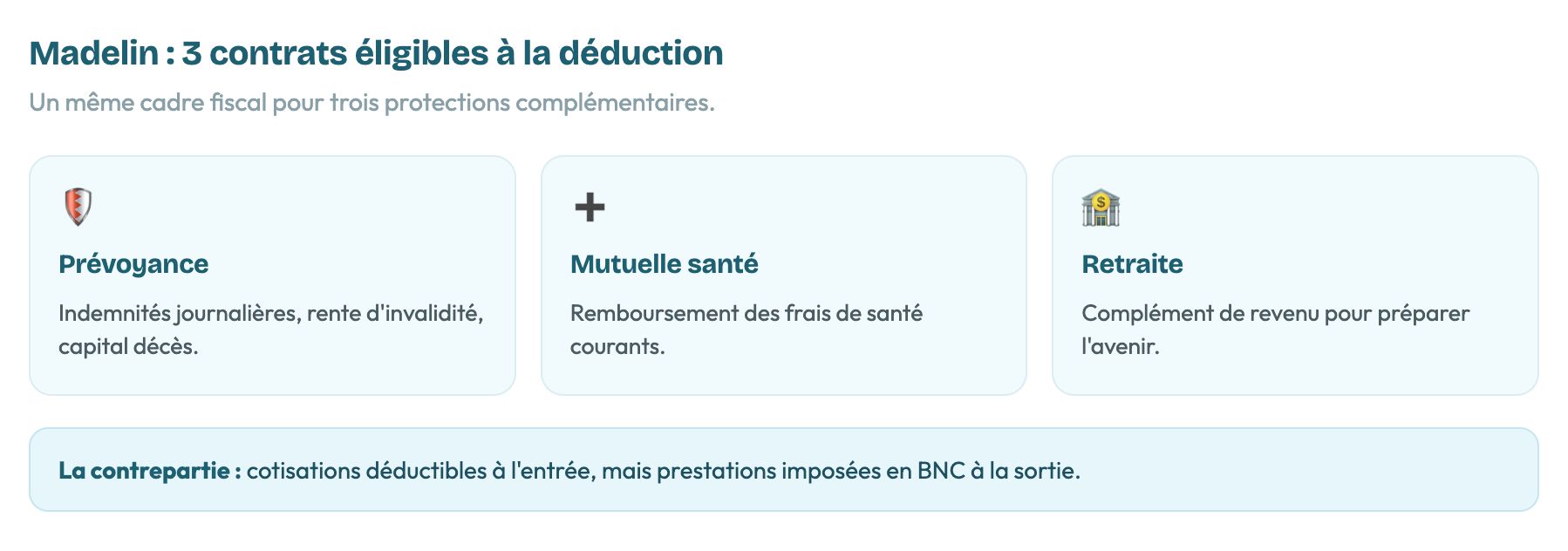

Le dispositif Madelin, instauré en 1994, offre aux travailleurs non-salariés un cadre privilégié pour se constituer une couverture complémentaire. Le principe est simple : en échange de votre souscription à des contrats de prévoyance sous loi Madelin, de mutuelle santé ou de retraite, l’administration fiscale autorise la déduction des cotisations versées de votre bénéfice imposable.

Pour un médecin, un infirmier ou un vétérinaire, ce dispositif permet de percevoir des indemnités journalières, une rente d’invalidité ou de garantir le versement d’un capital décès à ses proches, tout en réduisant mécaniquement son impôt sur le revenu. Ce système est particulièrement vertueux, puisqu’il permet de transférer une partie du coût réel de votre protection vers l’économie d’impôt générée chaque année.

La déductibilité fiscale des cotisations

L’avantage majeur de ce cadre réside dans la déductibilité des cotisations de votre résultat professionnel. Lorsque vous réglez votre prime annuelle, le montant est retranché de votre chiffre d’affaires avant le calcul de vos impôts et de vos cotisations sociales, dans la limite d’un plafond réglementaire.

Cette déductibilité des cotisations de prévoyance grâce à la loi Madelin permet de financer une couverture de haut niveau avec un effort de trésorerie réel bien inférieur au montant facial de votre contrat. Pour les professions médicales, dont les risques liés à l’exercice sont spécifiques, cela signifie que vous pouvez accéder à des garanties renforcées, comme la prise en charge des affections psychiques ou des troubles dorsaux, à un coût net optimisé. Vous transformez ainsi une charge obligatoire en un investissement stratégique pour votre pérennité professionnelle.

Un levier stratégique pour votre sécurité financière

Le marché des contrats de prévoyance est toutefois d’une grande complexité technique. Les contrats varient considérablement en termes de définition de l’invalidité, de barèmes d’indemnisation et de conditions d’application des garanties. Une souscription réalisée sans analyse préalable peut se révéler inadaptée au moment critique du sinistre.

Solliciter un courtier expert des professions de santé permet d’accéder à une sélection rigoureuse parmi les meilleures solutions du marché. Cet accompagnement vous aide à réaliser un audit précis de vos garanties obligatoires, à optimiser vos versements dans le respect des plafonds fiscaux et à neutraliser les clauses restrictives souvent dissimulées dans les contrats standards.

Anticiper l’évolution de vos besoins professionnels

La souscription d’un contrat de prévoyance sous le régime Madelin ne doit pas être perçue comme une démarche administrative figée, mais comme un élément dynamique de votre carrière. Votre situation évolue : augmentation de votre activité, modification de votre structure d’exercice ou changement de statut matrimonial sont autant d’événements qui impactent directement la pertinence de vos garanties initiales. Un contrat qui paraissait parfaitement dimensionné lors de votre installation peut devenir insuffisant quelques années plus tard.

Il est recommandé de faire réviser périodiquement votre dossier pour ajuster les montants des indemnités journalières à la réalité de vos revenus actuels. De nombreux professionnels négligent cette étape, se retrouvant ainsi sous-assurés en cas de sinistre malgré des années de cotisations.

Par ailleurs, la souplesse des contrats modernes permet aujourd’hui d’intégrer des options spécifiques comme la couverture des frais professionnels fixes, qui continuent d’être exigibles même en cas d’arrêt total de votre activité. En couplant ces garanties avec une gestion fiscale rigoureuse, vous vous assurez que chaque euro investi sert directement la pérennité de votre cabinet, vous libérant de l’incertitude pour vous concentrer sur ce qui compte le plus : le soin apporté à vos patients.

Le mécanisme d’imposition des prestations

Il est essentiel de garder à l’esprit que, si les cotisations sont déductibles de votre revenu imposable, les prestations que vous recevrez en cas de sinistre (notamment les indemnités journalières ou la rente invalidité) seront soumises à l’impôt dans la catégorie des bénéfices non commerciaux.

Cette règle impose une vigilance particulière lors du calibrage de votre couverture. Un professionnel de santé doit s’assurer que le montant de ses garanties est calculé sur la base de ses revenus nets après impôts, afin de maintenir son niveau de vie en cas d’arrêt d’activité. Une étude personnalisée permet de définir les capitaux nécessaires pour éviter toute déconvenue fiscale lors d’une période déjà fragilisée par les difficultés de santé.