Lorsqu’un praticien libéral ou un professionnel de santé paramédical doit s’arrêter de travailler suite à une maladie ou un accident, le maintien de ses revenus devient une priorité absolue. La complexité des contrats de prévoyance réside souvent dans les modalités de calcul des prestations versées. Pour protéger votre niveau de vie, il est essentiel de bien comprendre si vous devez privilégier une prévoyance forfaitaire ou indemnitaire.

Le choix entre ces deux mécanismes financiers ne doit rien au hasard. Il impacte directement le montant que vous percevrez chaque mois, la simplicité administrative de votre gestion de sinistre et, in fine, votre sérénité financière face aux aléas de la vie.

Le fonctionnement de la prévoyance indemnitaire

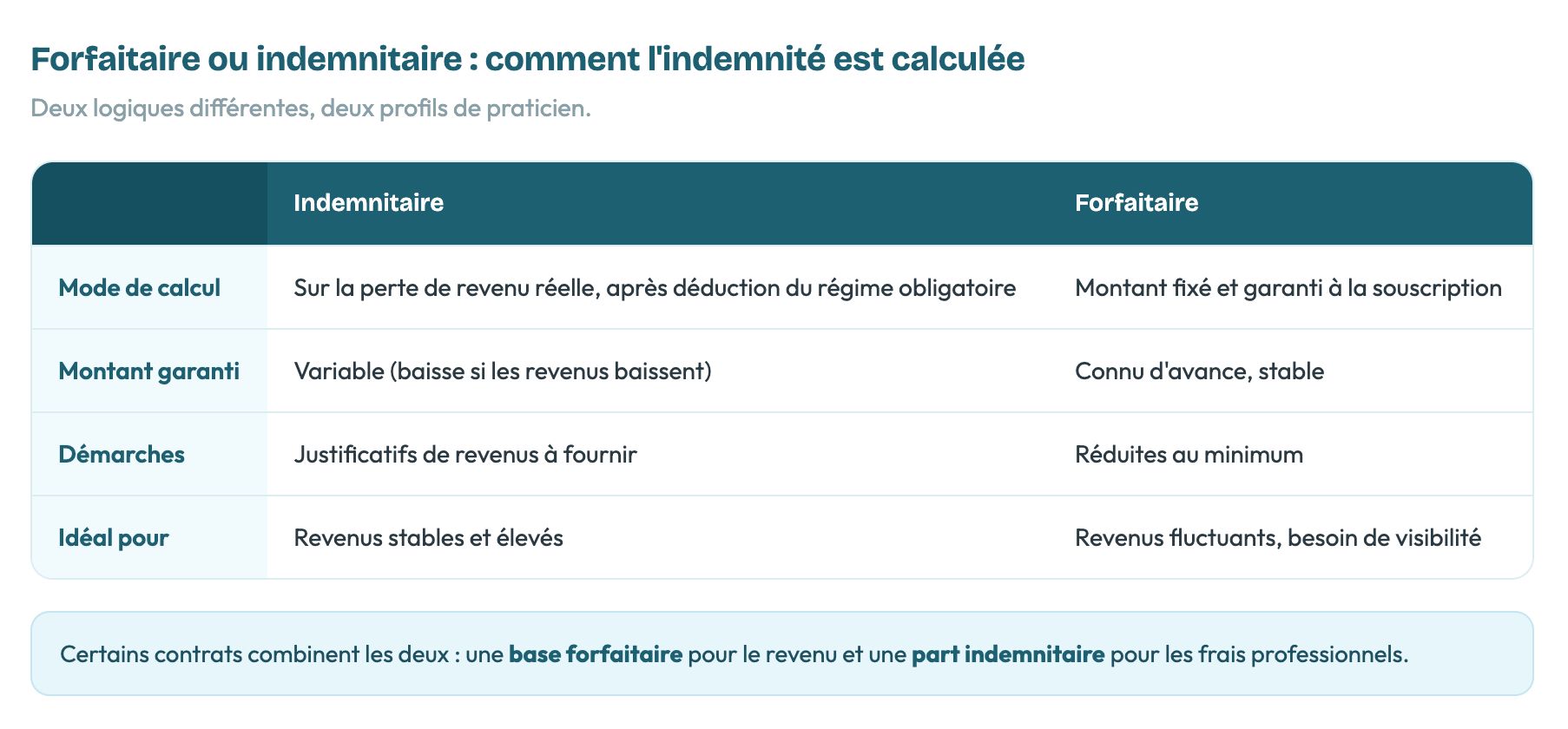

Un contrat de prévoyance de type indemnitaire vise strictement à compenser votre perte de revenu réelle. Le principe est simple : l’assureur calcule le montant de l’indemnité journalière en fonction de votre revenu déclaré sur l’année précédente, après déduction des éventuelles prestations versées par votre régime obligatoire.

Dans ce schéma, si vous percevez des indemnités de la part de l’État, l’assureur vient compléter cette somme pour atteindre votre revenu net d’activité. L’avantage majeur est l’absence de sur-indemnisation, ce qui permet parfois d’ajuster le coût de la prime.

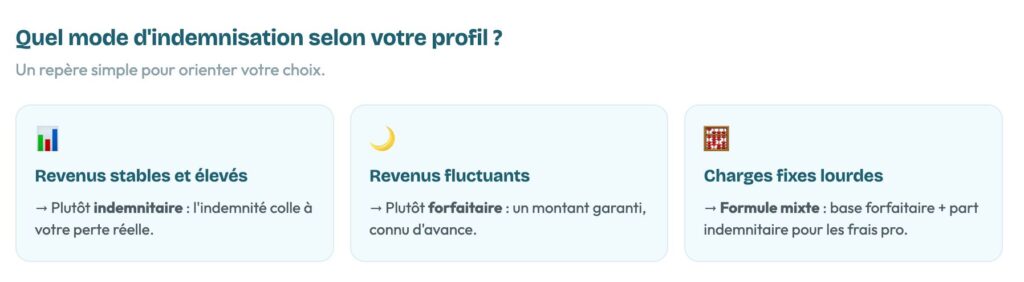

Toutefois, cela implique une contrainte administrative importante : vous devez fournir régulièrement vos justificatifs de revenus et vos décomptes de sécurité sociale. Si vos revenus baissent sur une année, vos indemnités baissent proportionnellement. Pour un professionnel libéral aux revenus fluctuants, choisir une prévoyance indemnitaire ou forfaitaire demande une analyse fine de sa stabilité financière sur le long terme.

La sécurité du modèle forfaitaire

À l’inverse, la prévoyance forfaitaire fonctionne sur un principe de montant déterminé à la souscription. Vous définissez avec votre interlocuteur le montant de l’indemnité journalière que vous souhaitez percevoir en cas d’arrêt de travail. Ce montant est garanti contractuellement, indépendamment de votre perte de revenu réelle au moment du sinistre ou des aides perçues par ailleurs.

L’intérêt principal d’un contrat de prévoyance forfaitaire est la prévisibilité. En cas d’arrêt, vous savez exactement ce que vous allez toucher chaque mois. De plus, les formalités administratives sont largement réduites, puisqu’il n’y a pas besoin de recalculer vos revenus ou de déduire les versements des organismes sociaux.

C’est souvent l’option privilégiée par les professions médicales dont les charges fixes restent élevées malgré l’arrêt de l’activité, offrant ainsi une tranquillité d’esprit précieuse lorsque la santé devient la préoccupation première.

L’impact des charges fixes sur votre choix

Pour les professions médicales et les vétérinaires, l’arrêt d’activité ne signifie pas la suspension des charges. Votre cabinet continue de générer des frais : loyer, remboursement d’emprunt professionnel, salaires de vos assistants ou frais de fonctionnement. Si votre contrat est purement indemnitaire, une baisse de revenus globale pourrait entraîner une diminution de l’indemnité journalière versée, vous plaçant dans une situation critique où les fonds reçus ne suffisent plus à couvrir vos obligations professionnelles.

À l’inverse, la structure forfaitaire sécurise un montant socle. En vous garantissant une prestation indépendante des fluctuations de votre chiffre d’affaires, ce mécanisme agit comme un véritable bouclier contre la dégradation de votre trésorerie. C’est un point crucial pour les structures paramédicales et les cabinets médicaux qui doivent maintenir une capacité de fonctionnement intacte pour envisager une reprise dans des conditions optimales.

Comment arbitrer entre ij indemnitaire ou forfaitaire

Pour déterminer quelle option est la plus adaptée, il est nécessaire de croiser vos charges fixes professionnelles et personnelles avec votre mode d’exercice.

Si vous exercez en tant que vétérinaire ou médecin avec des coûts de structure importants, le mode forfaitaire offre une visibilité sécurisante. Le versement d’une somme fixe permet de couvrir vos frais de cabinet sans craindre une baisse de vos revenus déclarés qui viendrait diminuer votre couverture. En revanche, si vos revenus sont très variables, une étude comparative personnalisée s’impose.

La question de savoir s’il vaut mieux opter pour une prévoyance forfaitaire ou indemnitaire ne se résout pas par une règle universelle, mais par une analyse de votre profil de risque. Il faut également noter que certains contrats proposent des formules mixtes, combinant une base forfaitaire pour les revenus et une part indemnitaire pour les frais professionnels, une stratégie souvent optimale pour les libéraux souhaitant une protection modulable et complète.

L’accompagnement par un courtier expert

La technicité des contrats de prévoyance dépasse la simple lecture des conditions générales. Un courtier spécialisé compare les clauses cachées, comme les délais de franchise ou les conditions de reprise partielle d’activité, pour vous aider à arbitrer entre une prévoyance forfaitaire et une prévoyance indemnitaire.

Nous analysons vos besoins réels et les spécificités de votre régime de protection sociale pour transformer ces concepts complexes en une stratégie de protection sur mesure. Ne laissez pas votre protection financière au hasard d’une souscription en ligne automatisée : anticipez votre arrêt de travail avec une solution réellement adaptée à votre réalité de terrain.