En tant que professionnel de santé, votre activité repose entièrement sur votre capacité à exercer. Contrairement aux salariés du régime général, votre statut de travailleur non salarié ou de libéral vous expose à une réalité financière brutale en cas d’arrêt de travail : l’absence de revenus immédiats. Le prévoyance maintien de salaire n’est pas une option, c’est la pierre angulaire qui sécurise votre niveau de vie et celui de votre famille face aux aléas de la vie.

Comprendre la vulnérabilité de votre statut

Médecins, infirmiers, kinésithérapeutes ou vétérinaires, vous exercez des métiers exigeants physiquement et mentalement. Pourtant, le régime obligatoire auquel vous cotisez offre une couverture souvent insuffisante pour pallier une incapacité prolongée ou une invalidité.

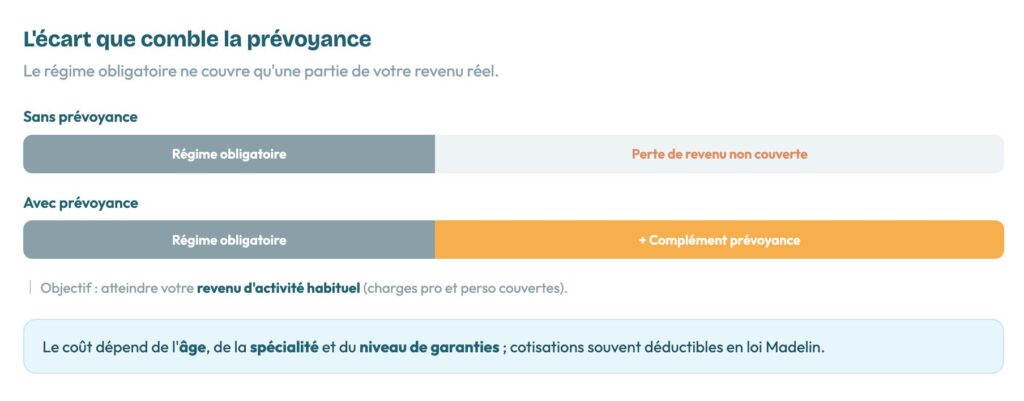

La Sécurité sociale ou les caisses de retraite libérales ne prennent le relais qu’après des délais de carence parfois longs et sur la base d’indemnités journalières forfaitaires qui ne correspondent pas à votre chiffre d’affaires réel. Sans une assurance prévoyance maintien de salaire adaptée, une simple maladie ou une blessure peut mettre en péril l’équilibre financier de votre cabinet ou de votre foyer.

Le rôle de cette garantie est simple : elle prend le relais pour compenser la perte de revenus entre ce que versent les organismes officiels et votre revenu habituel, vous permettant de faire face à vos charges fixes professionnelles et personnelles sans puiser dans votre épargne. C’est la garantie de conserver une qualité de vie stable, même lorsque le cabinet doit rester portes closes.

Les mécanismes essentiels de votre protection

Un contrat bien structuré agit comme un filet de sécurité. Le calcul des indemnités ne se fait pas au hasard et plusieurs paramètres entrent en jeu pour garantir une efficacité totale en cas d’imprévu.

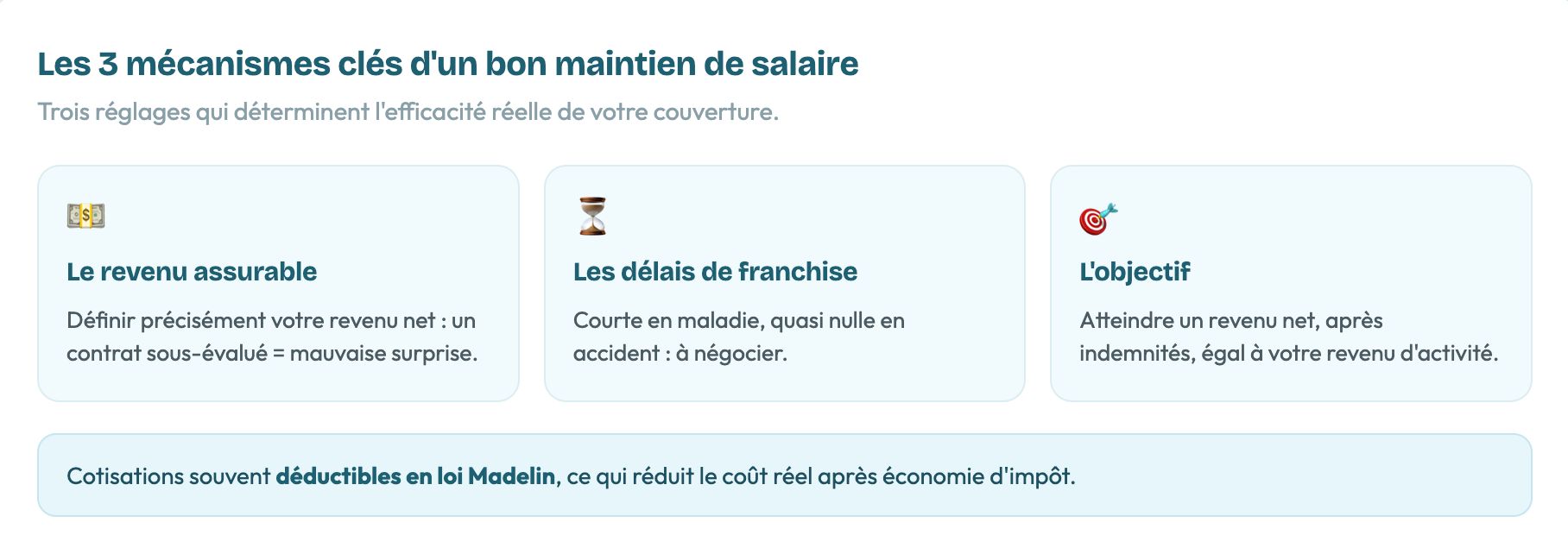

Le premier point est la notion de revenu assurable. Il est crucial de souscrire un contrat basé sur vos revenus réels. Lors de la mise en place de votre dossier, il est nécessaire de définir avec précision votre revenu professionnel net de charges, afin que les indemnités perçues en cas d’arrêt couvrent réellement votre train de vie habituel. Un contrat sous-évalué au départ devient une source de stress majeur le jour où vous en avez besoin.

Ensuite, les délais de carence, ou franchise, méritent une attention particulière. Ils correspondent à la période entre le début de votre arrêt et le premier versement de l’assureur. Pour un professionnel de santé, il est primordial de négocier une franchise courte en cas de maladie, et quasi nulle en cas d’accident, pour éviter toute rupture dans votre trésorerie. C’est une protection contre les fins de mois difficiles que l’on ne peut pas anticiper.

Enfin, l’objectif du maintien de salaire par la prévoyance est d’atteindre un revenu net après versement des indemnités journalières équivalent à votre revenu d’activité. C’est cette sérénité financière qui favorise une convalescence rapide, en vous évitant de reprendre le travail trop tôt par nécessité économique.

Analyser le coût réel de votre garantie

La question du budget est légitime pour chaque professionnel libéral. Mais, concrètement, combien coûte une prévoyance maintien de salaire ? Il n’existe pas de tarif unique, car la prime d’assurance est un calcul personnalisé qui reflète votre profil et vos besoins spécifiques.

Le coût dépend directement de votre âge à la souscription : plus vous anticipez tôt, plus les conditions tarifaires sont avantageuses. Votre spécialité joue également un rôle, car les risques ne sont pas identiques pour un chirurgien, un kinésithérapeute ou un vétérinaire. Le niveau de garanties souhaité, notamment la durée des franchises et le montant de l’indemnité, module également la cotisation.

Il est important de rappeler que, pour de nombreux libéraux, ces cotisations sont déductibles dans le cadre de la loi Madelin.

Ce mécanisme permet de réduire significativement le coût réel de votre protection après économie d’impôt. Il ne faut donc pas voir la cotisation comme une charge pure, mais comme un investissement fiscalement optimisé pour votre sécurité.

L’accompagnement d’un courtier expert

Le marché de l’assurance est un domaine complexe, rempli de clauses techniques et d’exclusions spécifiques. Le rôle d’un courtier spécialisé est de devenir votre allié. Contrairement à un assureur unique, il compare les offres de nombreuses compagnies pour sélectionner le contrat qui correspond réellement à votre pratique médicale ou paramédicale.

Il décrypte pour vous les différences fondamentales entre les définitions de l’invalidité ou les méthodes d’indemnisation, tout en vous évitant les pièges des contrats standardisés. En cas de sinistre, ce professionnel devient votre unique interlocuteur pour gérer les démarches auprès de l’assureur.

Vous gagnez ainsi un temps précieux pour vous consacrer à votre rétablissement, avec l’assurance que votre dossier est traité par un expert qui connaît vos spécificités de professionnel de santé. Passer par un courtier, c’est l’assurance d’avoir un contrat sur mesure, sans zone d’ombre.